| |

Il progetto dsy.it è l'unofficial support site dei corsi di laurea del Dipartimento di Scienze dell'Informazione e del Dipartimento di Informatica e Comunicazione della Statale di Milano. E' un servizio degli studenti per gli studenti, curato in modo no-profit da un gruppo di essi. I nostri servizi comprendono aree di discussione per ogni Corso di Laurea, un'area download per lo scambio file, una raccolta di link e un motore di ricerca, il supporto agli studenti lavoratori, il forum hosting per Professori e studenti, i blog, e molto altro...

In questa sezione è indicizzato in textonly il contenuto del nostro forum |

[INFO] Aspetterei 2 annetti per comrpar casa ;)

Clicca QUI per vedere il messaggio nel forum |

| korn |

| Confermato da un agente con cui ho parlato, il mercato è in calo dopo 12 anni di crescita continua. Probabilmente tra 1 o 2 anni sarà il momento giusto per acquistare a buon prezzo. |

| Drake83 |

| Karma hai visto ieri report? |

| KarmaKOMA |

Originally posted by Drake83

Karma hai visto ieri report?

No avevo inglese...di cosa han parlato?? |

| KarmaKOMA |

intendi questo??

http://www.report.rai.it/R2_HPprogramma/0,,243,00.html

Su finanzaonline c'è un bel thread a riguardo...

http://www.finanzaonline.com/forum/...t=843279&page=2

E capirai fosse storia nuova...sappi che nelle tasse paghi anche gli sbagli degli incompetenti che noi stessi votiamo!...per lo meno le addizionali regionali io mi rifiuto sempre di pagarle (ci si strozzassero!!)...e cmq il mio interesse sarebbe farmi "DUE PALLE COSI'" di cultura epr passare dal lato di chi ci lucra in modo abnorme...detto chiaramente, quando si aprla di soldi l'etica va a farsi fottere...forse è la frase + sincera che abbia mai detto in vita mia (dopo quella che diceva "Laz3r adora leccarmi i piedi in pose di sodomia..."!!!) |

| KarmaKOMA |

OT: Sempre a tema report

http://www.ilsole24ore.com/art/Sole...bero&area=box09

"COSA SONO

Scommessa finanziaria

I derivati sono strumenti finanziari il cui valore dipende da attività sottostanti come tassi, valute, indici di Borsa, ma anche merci. Gli swap (scambio) sono derivati che prevedono una scommessa con la banca e possono servire per coprirsi dal caro-tassi. Un'azienda, per esempio, che ha acceso un finanziamento a tasso variabile (mettiamo al 5%), teme che i tassi salgano. La banca gli fa questa proposta: «Il tuo 5% lo pago io, tu pagherai un tasso fisso del 4,5%». In teoria il cliente ci guadagnerà se i tassi saranno superiori al 4,5% e ci perderà se si attesteranno sotto questa soglia. I problemi dei derivati sono la loro complessità e i costi (impliciti) dei quali il cliente non riesce ad avere evidenza se non quando la banca inizierà a chiedergli grossi rimborsi."

Chi credete che ci smenerà se sbottano dei derivati presi dalla P.A.? Chiamparino?? :asd:...preparo al vasella |

| holylaw |

| tu invece cosa aspetti a prendere una tastiera che funzioni? |

| KarmaKOMA |

Originally posted by holylaw

tu invece cosa aspetti a prendere una tastiera che funzioni?

Dovrei cambiare le dita...è diverso....:D...oppure dovrei limitarmi almeno a 10 tabs aperti e lotus notes...:( |

| Drake83 |

| si infatti di tutto ciò che è stato rccontato a report la cosa più lampante è che tra 20 30 anni l'italia fallirà. |

| KarmaKOMA |

Originally posted by Drake83

si infatti di tutto ciò che è stato rccontato a report la cosa più lampante è che tra 20 30 anni l'italia fallirà.

Tra 20 o 30 anni spero di essere così...

|

| Gracie |

Originally posted by KarmaKOMA

Daniè, ma tu già sei così!!!! :D

Aspetta che la veda il Lazzaro... sta volta gliel'hai proprio servita su un piatto d'argento! Ma che dico d'argento? Di platino!!! :asd: :asd: |

| LazerPhEa |

Originally posted by KarmaKOMA

Tra 20 o 30 anni spero di essere così...

:asd: non sei mica napoletano? :D :D :D :D |

| Gracie |

Mi sono or ora soffermata sull'immagine del soggetto qua sopra... Certo che l'inserto zebrato sul completo di ciniglia giallo fluo fa veramente trash anni '70... :lol:

Dani, io per una serata delle tue al Killer Plastic (ovviamente la serata gay/trans), ti ci vedrei bene vestito così... ti si addice! :rotfl: |

| KarmaKOMA |

Aggiorno con un articolo interessante del noto settimana Bolscevico, "L'espresso":

|

| KarmaKOMA |

Il solito aggiornamento quoptidiano :)

come dire...le notizie si susseguono...!

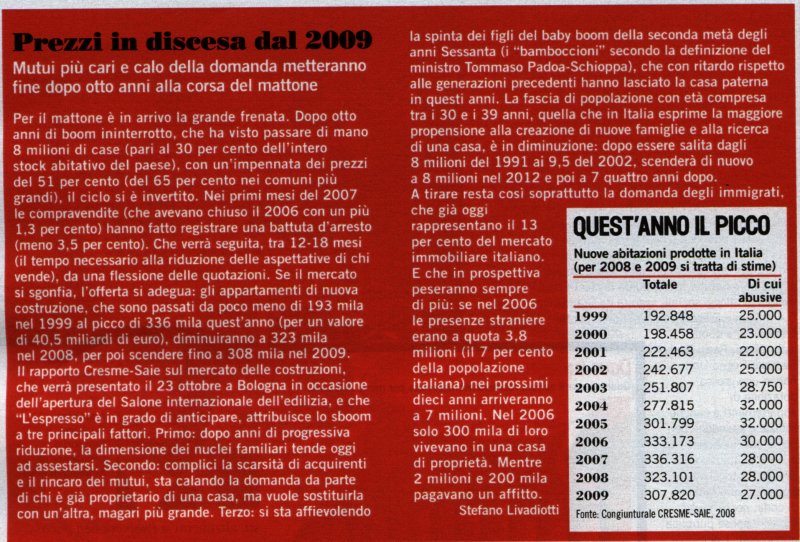

"RAPPORTO CRESME / SAIE 2007

Il mercato della casa

La seconda anticipazione del rapporto CRESME – SAIE 2007 – che verrà presentato a Bologna il 23 Ottobre prossimo, giorno antecedente l’apertura della principale manifestazione fieristica italiana sulle costruzioni - conferma il buon andamento del mercato dell’edilizia residenziale nel 2006 che ha registrato una crescita del 4,5%. Un anno di transizione tra i ritmi straordinari del precedente biennio – nel 2005 la crescita è stata del 7,8% - e la flessione prevista per l’anno in corso, quando la nuova produzione registrerà un –2%.

Alla base di questa inversione di tendenza, l’ipotesi che è stato raggiunto il tetto produttivo e che comincerà una discesa che non può che essere decisa.

E’ ormai noto che il comparto della nuova produzione sia stato trainato dal boom immobiliare avviato alla fine degli anni ’90, quando famiglie e imprenditori hanno orientato sul mattone risparmi e investimenti. Gli effetti di questo lungo ciclo si fanno ancora sentire, se si vede come nel 2006 risultano ultimate più di 290 mila

abitazioni, (330 mila se si considera anche la produzione illegale), un numero in crescita anche nel 2007, per iniziare a frenare solo nel 2008, quando le nuove abitazioni legali ultimate saranno comunque tantissime (286mila), in quanto riferite a case vendute ancora nel pieno del boom immobiliare (non dopo il 2006).

La discesa della produzione di edilizia residenziale è da ricondurre da un lato alla fase matura che il ciclo espansivo ha intrapreso, dall’altro all’inversione nella forte crescita della domanda primaria legata alle nuove famiglie. "

http://www.saie.bolognafiere.it/fil..._della_casa.pdf |

| devil |

allucinante....

una considerazione: ma la gente è in grado di farsi 4 conti in tasca???.

C'è gente che si indebita x tutto, (posso capire x la casa e x l'auto (anche se ci si può accontentare in un auto usata) ma indebitarsi per un plasma, lcd, notebook, home-theatre, vacanze non vi sembra stupido????

la gente crede ancora nella voce 'interessi zero????'

secondo il mondo fa schifo (italia in particolare), ma un corso di finanza personale servirebbe a mooooltissima gente. |

| papousek |

già...se vai a mediawrold cè un sacco di gente che porta a casa plasma e/o vari oggetti hi-tech

in giro vedo sempre piu SUV da 40 mila euro in su

prima o poi si arriverà al collasso |

| KarmaKOMA |

Originally posted by devil

allucinante....

una considerazione: ma la gente è in grado di farsi 4 conti in tasca???.

C'è gente che si indebita x tutto, (posso capire x la casa e x l'auto (anche se ci si può accontentare in un auto usata) ma indebitarsi per un plasma, lcd, notebook, home-theatre, vacanze non vi sembra stupido????

la gente crede ancora nella voce 'interessi zero????'

secondo il mondo fa schifo (italia in particolare), ma un corso di finanza personale servirebbe a mooooltissima gente.

cito da forumfree-bollaimmobiliare- (Link:http://freeforumzone.leonardo.it/di...dd=6863222&p=12)

"Re: Video di Exit La7

fpsoft, 23/10/2007 9.42:

Ancora il video di Exit di La7:

http://www.la7.it/blog/post_dettagl...blog=15&ID=1165

Allucinante !!!!

Povera gente senza la benchè minima cognizione di economia, si azzardano in operazioni da 400-500 milioni di vecchie lire fidandosi solo di mediatori creditizi e banche (in palese conflitto di interessi!!!)

Pagare 6000 euro ovvero circa 12 milioni di vecchie lire per avere una ....sola !!!!!!!!!!

Incredibile !!

Le dichiarazioni dei dipendenti bancari ....in incognito!!!

Qui anzichè insegnare musica nella scuola dell'obbligo .... è necessario insegnare principi base di economia !!

Gli italiani ... un popolo di ignoranti d'economia !!!"

Un encomio ai programmi di finanza creativa stile tremon-TO-li e per i più giovani, stile maria de filippi con Amici...

Investo meglio il mio tempo con lui...

|

| KarmaKOMA |

Rassegna stampa:

http://espresso.repubblica.it/detta...5687&ref=hpstr1

Finalmente fonti autorevoli (per autorevoli intendo amssive x lo +) usano la frase "...prezzi possono calare..."

Anche se pure radio 24 ha accentuato questo fenomeno...

:)

tengo aggiornati sull'info :)... |

| LAURA KNOSONOS |

gUARDATE considero che il near di mia madre ha vende il suo appartament… la curiosità di fare due conti per poter acquisto, perchè no?

Essendo la figlia della near posso arrivare su 300mila di euri e se piango magari oppure magari potrei fargli cose... glielo strappo a 280mila e non se ne parla piu.

A questo punto però preoccuparmi di come pagarmi?!?? io con molti sforzi e vendendomi pure le mutande potrei di anticiparmi di banche e cose e prestiti 50mila euro.

Scopro in rete una sito puoi calcolare la rata del mutuo con circa una decina di as/as tra le varie banche: www.mutuionline.it

Il risultato è di piangere o di morire strozzati per suicidio...

Per comprare una casa, dovrei dare agli stronzini (sidice di così?!?), perchè mi rimande difficile definirle banche, una rata mensile che va dai 1514,00 euro fino ai 1616,00.

In base al reddito di 1500,00 euro mensili mio, mancherebbe quei 14 euro in più per arrivare al fine del mese.

EHEHEHEHEHEHEH.

EHEH.

HIHI.

Non c’è che dire, sto mutuo è stata capire che lacasa non CE LA PRENDO NEMMENO SE TI PRAY FOREVERE :)

A questo paese di bello non sono di rimanere piu neanche i panorami…speriamo che di qualche coscenza che dorme si svegla duro va …

;) ;)

EHEHEHEH HIHI.

HI. |

| papousek |

ahuahuahuahuhuhuhuhu

uahuhauhauahuahuahuah |

| KarmaKOMA |

Aggiornamento sulal rassegna stampa:

Articolo interessante

http://www.tuttoggi.info/articolo-756.php

Ricordando che:

1) Il tasso del c. del denaro doveva salire a ottobre ma è rimazsto ancora fermo (stanno ritardando visto il problema mutui ma considerando che il petrolio galoppa dovranno correre ai rimedi...ci si avvicina a quota 4.xx%??)

2)Banche con meno liquidità e più proprietà: come le vendono con altri mutui?? e per recuperare liquidità?allora lo scenaro è al produzione di obbligazioni sulle acrtolarizzazioni...Scenario molto prossimo a quello USA. (Occhio che citando report questi specie di derivati/certificati obbligazionari potrebbero pesare sulla P.A.)

Cito dal forum della bolla immobiliare

"Certo! la BCE cerca di frenare la reazione a catena

procrastinando l'incremento del tasso primario,

però deve anche "vigilare" sul rischio di inflazione

sempre presente (incremento prezzo del petrolio)"

Purtroppo non è scenario è realtà :|...attendiamo la batosta... |

| korn |

| Quali sono le nefaste previsioni? |

| KarmaKOMA |

Originally posted by korn

Quali sono le nefaste previsioni?

Beh nevfaste per modo di dire:

1) Emissione di crediti rivisto in male rispetto al consumatore

2) Insolvenze su mutui emessi

3) Stasi di mercato fino all'adattamento da parte degli speculatori (proprietari) dei prezzi di mercato economicamente indotti

guarda che vedersi diminuire il valore di un immobile acquistato non è bello, soprattutto quando ci paghi parecchie rate dedicate a interessi in aumento...:D |

| KarmaKOMA |

Aggiorno riportando i grafici a 12 mesi del titolo dei + importanti competitors immobiliari...

GAB.MI GABETTI

PRS.MI PIRELLI&C REAL E

RN.MI RISANAMENTO

BNS.MI BENI STABILI ..

IGD.MI IGD

IT.MI ITALCEMENTI

IPG.MI IMPREGILO .

IPI.MI IPI .

e c'è ancora gente che vende monolocali a 4000 euro al mq...incredibile...le stime di adeguamento rpezzi si attestano su 12/18 mesi...se avete da vendere fatelo ora e muovetevi :D |

| SIMBIOS |

| Etf Brasile....reinvestite su quello!!! |

| papousek |

| investiamo sul pelo!!! |

| KarmaKOMA |

Originally posted by SIMBIOS

Etf Brasile....reinvestite su quello!!!

http://www.borsaitaliana.it/quotazi...rochure_pdf.htm

Ci sono anche per india...sarei curioso di vedere se esistono in Iran...ma te lo immagini un mercato emergente che a affronta un cambio da dollaro a euro per lo scambio su borsa del petrolio?

auiahuiaha...siamo alla follia... |

| KarmaKOMA |

Originally posted by papousek

investiamo sul pelo!!!

Il pelo non rende...semmai ti sukkia via i soldi che hai investito! |

| papousek |

Originally posted by KarmaKOMA

Il pelo non rende...semmai ti sukkia via i soldi che hai investito!

e non solo quello :asd: |

| Drake83 |

| non c 'entra un cazzo ma ho incrociato a piedi fiorani in via comelico. ma non dovrebbe essere tipo in carcere? |

| KarmaKOMA |

Originally posted by Drake83

non c 'entra un cazzo ma ho incrociato a piedi fiorani in via comelico. ma non dovrebbe essere tipo in carcere?

veramente pare che abbia iniziato una nuova vita al servizio del cittadino...

http://www.repubblica.it/2007/07/se...ta-fiorani.html

Il mondo è bello perchè avariato... |

| Drake83 |

| nn siamo manco la periferia di questo mondo occidentale.... |

| Drake83 |

| cmq ho appena finito di vedere la puntata di report di domenica. non c'è altra soluzione che farli esplodere tutti. |

| papousek |

C4trizziamoli!!!!!

lode al plastico... |

| KarmaKOMA |

Originally posted by papousek

C4trizziamoli!!!!!

lode al plastico...

Ci pensano già da soli...

Da Borse.it

"la rassegna stampa di oggi, 30 ottobre 2007

Banca Italease: chiusi 9 mesi con perdita di 479 mln, pesano perdite derivati

Banca Italease ha reso noto di avere chiuso i primi nove mesi del 2007 con una perdita netta di 479 milioni di euro, in peggioramento rispetto all’utile netto di 143,2 milioni del corrispondente periodo del 2006 a causa del risultato netto negativo dell’attività di negoziazione in derivati, per un importo pari a 701 milioni. Il risultato al lordo delle imposte, qualora rettificato della perdita per attività di negoziazione in derivati e delle rettifiche di valore aggiuntive (51,4 milioni) originate dagli accantonamenti effettuati, si attesterebbe a 68 milioni. Nel periodo preso in esame il margine d’interesse è aumentato del 2,6% passato da 211,2 milioni a 216,8 milioni. Tale incremento è dovuto in gran parte all’aumento degli impieghi verso la clientela, che nei primi nove mesi si sono attestati a 21,7 miliardi (+6,6% da inizio anno). Nel corso dei primi nove mesi dell’anno i crediti per l’attività di leasing sono saliti a 16,8 miliardi (+8,2%), i crediti per i finanziamenti a M/L termine hanno superato i 2,2 miliardi (+26,4%) e gli impieghi nel factoring si sono attestati a 2,3 miliardi (-13,7%). Le commissioni nette sono diminuite del 47% a 84,9 milioni principalmente a causa dell’interruzione dell’operatività in derivati. Le commissioni nette relative ai “core business” del leasing, factoring e mutui sono aumentate del 17% a 55 mln. Il margine di intermediazione ha evidenziato un risultato negativo per 399,7 milioni, rispetto al risultato netto positivo per 379,6 milioni dei primi nove mesi del 2006, a causa delle perdite registrate dall’attività di negoziazione in derivati. Le rettifiche di valore nette su crediti sono aumentate a 142,3 mln da 46,1 milioni. Il risultato netto della gestione finanziaria e assicurativa è di conseguenza passato da +294,9 mln a -542 mln. A seguito delle perdite sostenute il patrimonio netto al 30 settembre 2007 era pari a 891,2 milioni (-22,2% rispetto al 31 dicembre 2006). Per quanto attiene la qualità del credito, l’incidenza delle sofferenze sui crediti totali al netto delle rettifiche di valore, è pari allo 0,92% (0,74% al 31 dicembre 2006), con relativa copertura pari al 43,2% (45,3% al 31 dicembre 2006), mentre il rapporto fra incagli e crediti totali al netto delle rettifiche di valore si è attestato allo 0,70% (0,44% al 31 dicembre 2006), con una copertura pari al 23,0% (23,95% al 31 dicembre 2006). "

E come disse Vittorio Alfieri: "Volli, sempre volli, fortissimamente volli"

Smettiamo di vederli...ste eprsone falliscono e si ritrovano semrpe coi soldi...calissano pippa smette e il regalo? un salottino in tv. FIorani truffa e il regalo? programmino in tv....corona?? quello si fa i soldi con le magliette...

A questo punto ci conviene studiare per truffare il cittadino, poichè i reati dei colletti bianchi sono i più depenalizzati del mondo qui in italia. Quindi dedichiamoci con anima e cuore :D |

| Drake83 |

Originally posted by KarmaKOMA

A questo punto ci conviene studiare per truffare il cittadino, poichè i reati dei colletti bianchi sono i più depenalizzati del mondo qui in italia.

Ecco appunto per questo la nostra classe politica deve esplodere.

Figa cmq nel finale della scorsa puntata di report la storia della parmalat è MOLTO inquietante. Coinvolgimenti con strani personaggi pugliesi e uruguaiani che spuntano dal nulla che dispongono di 3 miliardi di euro cash non si sa come....o forse si... |

| KarmaKOMA |

Allora milano finanza pubblica questo:

http://www.selpress.com/rassegne/bo...07/46FCCF01.TIF

a commento dell'articolo un utente scrive:

"Ma se ciò che oggi vale 100, domani vale 90 e per giunta l'inflazione è al 4% allora non ho perso il 10% ma il 14%... ragazzi io non ho il coraggio ma qualcuno lo dovrebbe dire a MILANO FINANZA (non ho mica detto Topolino) che cosa scrivono! [Uffamaquandoscende]"

In Parallelo ansa all'apertura delle borse pubblica:

"NUOVO RECORD PER L'EURO, VOLA A 1,4467 DLR"

E ancora la fed deve tagliarli i tassi ^_^...mi sa che a fine anno si tocca 1.60 col dollaro |

| SIMBIOS |

| a Dicembre la Fed dovrebbe tagliarli sicuramente!Stiamo alla finestra! |

| KarmaKOMA |

Originally posted by SIMBIOS

a Dicembre la Fed dovrebbe tagliarli sicuramente!Stiamo alla finestra!

direi che l'1.60 per dicembre potrbebbe essere realtà...

Eurozona: Inflazione Shock Ad Ottobre. Euribor Future Sale a 4,53%

Agenzia ASCA

(ASCA) - Roma, 31 ott - Il dato shock sull'inflazione di ottobre (+2,6% annuo) nell'Eurozona sta favorendo vendite sul future dell'Euribor scadenza dicembre e, quindi, implicitamente si registra un aumento dei tassi di interesse attesi. L'Euribor viaggia con un tasso implicito di interesse pari al 4,53%, la scorsa settimana si viaggiava a quota 4,46%. Un segno che il mercato comincia a ritenere probabile un aumento dei tassi di interesse da parte della Bce, sebbene la tempestica resti ancora un rebus.

http://it.biz.yahoo.com/31102007/26...-sale-4-53.html

Ci si avvicina a una pizza energetica in euro??? :D |

| KarmaKOMA |

Dal 97 in avanti si nota un outliner

La crescita dei prezzi è un fenomeno deterministico (CHiaramente essendo d'accordo sulle leggi economiche che lo sorreggono...)

I valori di vendita post 2000 sono, in evidenza, fenomeni aleatori...Un bella BOLLA...:| |

| KarmaKOMA |

auihauihauiah

"patarozzi

Utente

Emilia Romagna

3 Messaggi

"Ho paura che abbia ragione sonnanbulo, perchè effettivamente da Luglio non è ancora cambiata. Quindi è probabile che il prox. mese ci sarà un aumento. Sta di fatto che quello che volevo sapere è se ci sono speranze a medio termine di un inversione di tendenza."

"

Geniale dal sito miglior mutuo...inversione di tendenza stigrancaz...alal fine cmq mi sbrodolo addosso perchè anche i miei hanno un mutuo...speriamo solo che si divebnti + filotedeschi entro i prox 5 anni...per la serie cerco di assorbire sti malefici aumenti (non per me ma per i miei, alla fine sempre roba di famiglia è!!!) col fatto che il 30% degli interessi apssivi è deducibile come prima casa.

AMEN! |

| KarmaKOMA |

Aggiungo:

Articolo fresco fresco (Necessita di PDF reader:

http://www.fiaip.it/ecostampa/utili...usekey=A9HAQJ43

beh dai anche qualcosa visto da fuori...corriere dle Ticino:

CRISI DEI MUTUI: QUEL CHE NON VI STANNO DICENDO

di *Alfonso Tuor

Le scandalose bugie di politici e banchieri. Non siamo che all'inizio del caos, ora bisogna fare i conti con i numeri, che diventano ogni giorno peggiori. Un calo del dollaro dagli effetti imprevedibili?

(WSI) - La tempesta attorno a Citigroup ha fatto prepotentemente ritornare la paura sui mercati finanziari. La più grande banca del mondo ha comunicato che le perdite per le attività collegate con i titoli legati ai mutui subprime si eleveranno nel solo terzo trimestre di quest’anno a 11 miliardi di dollari e non a 6 miliardi, come precedentemente annunciato. Non sorprende che sia caduta la testa di Chuck Prince, il numero uno della banca americana, che così segue le orme di Stan O’Neal di Merrill Lynch che negli scorsi giorni aveva annunciato 8 miliardi di perdite per il solo terzo trimestre.

Queste dimissioni e soprattutto queste perdite miliardarie hanno rammentato che la crisi scoppiata lo scorso mese d’agosto è lungi dall’essere conclusa, come politici e banchieri centrali si erano affrettati ad assicurare. Ha rammentato che in settembre e in ottobre abbiamo assistito unicamente ad una fase di latenza e che ora bisogna fare i conti con i numeri, che diventano ogni giorno peggiori a causa dei continui ribassi degli indici che cercano di misurare il valore dei titoli collegati ai mutui subprime. E, dato che le cifre sono «testarde», fanno scempio delle precedenti stime fornite dalle stesse banche.

Quindi non deve sorprendere l’ampliarsi delle perdite di Citigroup e di Merrill Lynch. Non deve nemmeno sorprendere che le previsioni per il futuro sono ancora più nere. Prendiamo l’esempio di UBS (che ha già annunciato di aver perso 4 miliardi di franchi nel terzo trimestre) possiede circa 39 miliardi di dollari di titoli legati ai mutui subprime. Ora, secondo gli analisti di Merrill Lynch, UBS ha svalutato questi titoli solo del 10%, invece di oltre il 30% come indica l’indice ABX dei titoli legati al mercato immobiliare. Secondo questi analisti, se non vi sarà un rialzo del valore di questi titoli, che nessuno osa prevedere, UBS dovrà contabilizzare nei prossimi trimestri altri 8 miliardi di dollari di perdite. E calcoli di questo genere vengono ripetuti in queste ore anche per molti altri istituti e non solo per quelli bancari. Cominciano pure ad emergere le perdite di alcune grandi compagnie di assicurazione ed è facilmente prevedibile che presto non mancheranno all’appello anche fondi pensione ed altri hedge funds. Pensi davvero che informazioni gratis possano bastare, in un mercato come questo?

La gravità della crisi è confermata dal fatto che non si è ancora in grado di fare una stima sul volume complessivo delle somme in gioco. Infatti la stima delle insolvenze del mercato immobiliare americano varia dai 100 ai 200 miliardi di dollari. Pur trattandosi di cifre notevoli, esse sarebbero facilmente «digeribili» dal sistema finanziario internazionale. Il problema è che le banche hanno «acquistato» queste ipoteche per piazzarle sul mercato dopo averle impacchettate in emissioni obbligazionarie, per cui oggi sono in circolazione, secondo la banca centrale inglese, circa 1300 miliardi di dollari di titoli legati al mercato immobiliare americano più a rischio.

Ma la vicenda non è finita, poiché su queste obbligazioni sono stati creati una miriade di nuovi strumenti finanziari (come i CDO) o sono state fatte scommesse (credit swap, ecc.). Sommando il tutto, le cifre diventano imponenti e soprattutto preoccupanti, anche perché è svanita la speranza delle banche di una ripresa di questo mercato. E quindi ora siamo al secondo atto (e sicuramente non a quello finale) della crisi dei mutui subprime.

L’aggravarsi della crisi pone di nuovo in prima linea le banche centrali e soprattutto la Federal Reserve. La banca centrale americana, che ha già ridotto i tassi di tre quarti di punto per attutire gli effetti della crisi, rischia di trovarsi in una situazione sempre meno confortevole. È spinta, da un canto, a tagliare nuovamente il costo del denaro dalla crisi bancaria e da quella del mercato immobiliare. Ma ha, d’altro canto, uno spazio di manovra che si restringe sempre più, perché nuovi tagli dei tassi potrebbero provocare una crisi del dollaro dagli effetti imprevedibili. E la storia ci ricorda che tutte le crisi valutarie sono precedute dalla fuga dei capitali domestici: è quanto sta succedendo ora negli Stati Uniti. Secondo una stima della Bank of America quest’anno il deflusso di capitali dagli Stati Uniti raggiungerà i 290 miliardi di dollari. Occorre dunque seguire con attenzione questo secondo atto della crisi dei mutui subprime, che è destinato a riservarci nuovi clamorosi colpi di scena.

*Alfonso Tuor e' il direttore del Corriere del Ticino, il piu' importante quotidiano svizzero in lingua italiana. Il contenuto di questo articolo esprime esclusivamente il pensiero dell' autore e non necessariamente rappresenta la linea editoriale di Wall Street Italia, che rimane autonoma e indipendente. |

| KarmaKOMA |

Opinioni fresche fresche sui tassi da quei simapticoni del FT:

http://www.ft.com/cms/s/0/8170aa66-...?nclick_check=1

in particolare...

"The IMF said the European Central Bank’s main interest rate had been “appropriately kept on hold in view of downside risks associated with the financial turmoil”. But Mr Deppler said rates might have to go up to counter rising inflationary pressure once those risks had dissipated. The ECB has raised its main rate eight times in the past two years but left it unchanged at 4 per cent last week."

Che poi ribadiscono quanto dicono i Tedeschi...beh direi che dopo gennaio ci aspettiamo un webank e un web sella al 7% :D...sarà il felice momento di fare un deposito :P |

| rider |

IO vorrei comprare casa...

Sapete indicarmi dei sito dove comprare bene magari da privati??? |

| KarmaKOMA |

Originally posted by rider

IO vorrei comprare casa...

Sapete indicarmi dei sito dove comprare bene magari da privati???

Mi sa che non sei molto informato...eviterei di comprare ora. datti un range di 12->18 mesi. Riuscirai a estrocere ottimi sconti sul nuovo (si parla di ordini del 30%)

Evita agenzie a causa delle eprcentuali che ti appioppano sulla compravendita (sono dei ladri e non credere a quanto dicono che è tutto fiorente...i titoli parlano meglio di quanto dicono loro...)

inoltre ti consiglio vivamente:

1)http://images.to.camcom.it/f/Consum...endita_casa.pdf

della camera di commercio di Torino

2)http://freeforumzone.leonardo.it/ca...&f=150353&k=785

forum sulal bolla immobiliare

3)http://www.forum-immobiliare.com/co...-anni-t432.html

occhio sull'acquisto di case entro i 5 anni ...è un caso che può manifestarsi poichè i mutui allacciati 5 annif a se variabili oggi pesano molto di più e alcuni potrebbero decidere di vendere quanto "esosamente" comrpato...

Per verificare quanto dico basta che ti munisci di un foglio excel epr calcolare gli interessi scalari che prelevi in serie storica qui (Deo gratia che c'è gente che le analisi le fa!)

http://www.finanzaonline.com/forum/...=627804&page=48

a sto link trovi IRS (riferimento per i tassi fissi) e EURIBIOR (Riferimento epr i tax variabili sui mutui)

Poi se non ti enteressano i consigli fai come vuoi, :D...

mi ero scordato...consulenza notarile gratuita post 2° decreto bersani (SIcuri che ha fatto solo cose inutili?? :D)

http://www.comprarcasasenzarischi.it/chisiamo.html

sono 30 minuti...ma se ci si fa un background iniziale, poi li si va dritti al punto con el domande centrali.

Spero di esser stati utile.

|

| rider |

| E va be lo so che nn e' un investimento ma nn mi va molto continuare a pagare l'affitto. |

| SIMBIOS |

| quanto vuoi spendere? |

| KarmaKOMA |

Originally posted by rider

E va be lo so che nn e' un investimento ma nn mi va molto continuare a pagare l'affitto.

il discorso è che forse conviene ancora stare in affitto eprchè col mutuo rischi di buittar via + soldi...

fai conto che l'affitto puoi detrarlo in aprte da quest'anno (Le famose detrazioni pert non bamboccioni della finanziaria 2008)

e nell'affitto hai incluso ICI,spese condominiali, manutenzione...cosa che invece pagheresti con casa di proprietà...

Inoltre sul rpezzo di acuisto metti sempre un 10% di spese relative al compromesso e spese notarili.

Ribadisco se vai di mutuo fatti i conti se spese accessorie e svalutazione in atto oltre agli itneressi valgon la pena a sostituire una rata d'affitto (statisticamente prova aprenderti uan casa molto grande da condividere con altri che ti costa meno di una situazione standard tipo bilocale o monolocale)

dimmi quanto avresti da spendere e ci si fanno 2 ragionamenti...magari in PM è meglio epr non incasinare ilt hread che vorrei tenere di rassegna stampa sulòle notizie+ importanti tema casa. |

| Drake83 |

Off-Topic:

oh ma perchè non si dedica una parte del forum ai fatti economici/finanziari? (moderato da KarmaKOMA ovviamente :asd: ) |

| SIMBIOS |

| perchè sarebbero in ben pochi a capirlo.(non per colpa sua ma per l'ignoranza della gente) |

| Drake83 |

Off-Topic:

uhm...ma io non è che volgio eleggere KarmaKOMA ad econimista illustre eh :asd: però lui posta frequentemente articoli interessanti e sa dove reperire le informazioni del genere. Io non so una cippa di nulla di finanza però gli articoli postati erano narrati in maniera piuttosto semplificata. |

| recoil |

Originally posted by rider

E va be lo so che nn e' un investimento ma nn mi va molto continuare a pagare l'affitto.

dipende anche da quanto paghi di affitto

io in un anno facevo fuori 10.000 euro. la casa ora l'ho comprata, strappando un buon prezzo.

se avessi aspettato un anno magari l'avrei avuta a meno, con quei 10k di affitto da pagare però...

non devi avere fretta e trovare un buon affare. io ci ho messo mesi per comprare e alla fine, complice la necessità del venditore di chiudere in tempi brevi, ho tirato sul prezzo.

l'anno di attesa ci può stare sia per il calo dei prezzi che per avere il tempo di vedere molte case, capire quale zona ti piace veramente e renderti conto delle tue esigenze. io in un anno ho visto quasi tutte le zone di Milano, vedendo tipologie di case diverse. ho comprato quando ero sicuro e sono convinto di aver scelto bene :)

evita se possibile le agenzie come ti hanno già detto. è vero che puoi vedere molte più case con loro, ma poi paghi salatissimo... |

| rider |

| Cerco un bilocale con cucinino o cucina abitabile, spesa max 200. Ora di affitto mi partono quasi 10000. E' 2 anni che mi guardo in giro e fra 6 mesi mi sa che devo andare via da dove sto. |

| KarmaKOMA |

O.T.

Originally posted by Drake83

Off-Topic:

oh ma perchè non si dedica una parte del forum ai fatti economici/finanziari? (moderato da KarmaKOMA ovviamente :asd: ) perchè poi direbbero che so tutto io (La qualcosa non è vera...)a me interessava il thread sulla casa e in generale sulla burocrazia di tutti i giorni...su cui la gente deve sbatterci la testa... |

| SIMBIOS |

Originally posted by KarmaKOMA

O.T.

perchè poi direbbero che so tutto io (La qualcosa non è vera...)a me interessava il thread sulla casa e in generale sulla burocrazia di tutti i giorni...su cui la gente deve sbatterci la testa...

Quoto |

| KarmaKOMA |

Originally posted by recoil

dipende anche da quanto paghi di affitto

io in un anno facevo fuori 10.000 euro. la casa ora l'ho comprata, strappando un buon prezzo.

se avessi aspettato un anno magari l'avrei avuta a meno, con quei 10k di affitto da pagare però...

non devi avere fretta e trovare un buon affare. io ci ho messo mesi per comprare e alla fine, complice la necessità del venditore di chiudere in tempi brevi, ho tirato sul prezzo.

l'anno di attesa ci può stare sia per il calo dei prezzi che per avere il tempo di vedere molte case, capire quale zona ti piace veramente e renderti conto delle tue esigenze. io in un anno ho visto quasi tutte le zone di Milano, vedendo tipologie di case diverse. ho comprato quando ero sicuro e sono convinto di aver scelto bene :)

evita se possibile le agenzie come ti hanno già detto. è vero che puoi vedere molte più case con loro, ma poi paghi salatissimo...

Cocordo...non do valori rigidi anche perchè logicamente le analisi si fanno per esser predittivi ma no per dare certezze...senno la finanza sarebbe alla portati di tutti credo :D...

IMHO l'interessato dovrebbe cominciare a documentarsia rigurado innazitutto sulla burocrazia e sulla situazione di emrcato e poi man mano vedere se gli conviene o meno. Logicamente la'ffare può sempre capitare ma gli affari saranno + frequenti tra un po' quando effetivamente l'offerta sarà di molto superiore alla richiesta ^_^ per via anche del fatto che l'accesso al credito ha subito complicanze e ripercussioni uin termini di emissione.

Es. Banale qui da me a distanza di un anno stiamo per andare in produzione con il warehouse finalizzato all'analisi del rischio di PMI e imprese Corporate... La produzione è epr fine anno...Bassel II è entrata in vigore a inizio 2007. Non è che voglio dire che si è indietro (e lo si9 è eccome) ma è l'italia...la burocrazia è lenta e certi cambiamenti si comincianoa comrpendere quando ormai sono in atto già da tempo in modo irreversibile.

Figuratevi che c'è gente che parla di default dell'italia sul forum di finaza online...pazzivisionari o previdenti?? :D |

| bat-erika |

Originally posted by KarmaKOMA

O.T.

perchè poi direbbero che so tutto io (La qualcosa non è vera...)a me interessava il thread sulla casa e in generale sulla burocrazia di tutti i giorni...su cui la gente deve sbatterci la testa...

Off-Topic:

Guarda che il thread e le notizie di per loro sono interessanti, io sono la prima a leggere (tempo permettendo) e a cercare di capirci qualcosa, perchè spesso non è tutto immediato per chi (come me) non ne capisce nulla di economia.

Quello che contesto è che, perchè sia utile, bisognerebbe secondo me anche discutere dei contenuti, non limitarsi a riportarli. Perchè io a volte mi ci perdo. Quello che contesto io non è che sei l'unico a sapere ma il tono da saputello che assumi quando si parla di certe cose.

Siamo nel forum di informatica, non in quello della bocconi, se realmente ti interessa il thread e l'argomento, allora posta, discuti, argomenta, rispondi ad eventuali domande, ponine a tua volta, di domande, et cetera et cetera...

Non che la butti lì e se qualcuno dice qualcosa di diverso allora non sa far di conto o mente.

Io in ogni caso sono estremamente favorevole all'apertura di uno spazio "economico" esterno al de bells. Ma non moderato da karmakoma, chè mi sembra persona poco seria --> :cannabis: |

| KarmaKOMA |

Originally posted by bat-erika

Off-Topic:

Guarda che il thread e le notizie di per loro sono interessanti, io sono la prima a leggere (tempo permettendo) e a cercare di capirci qualcosa, perchè spesso non è tutto immediato per chi (come me) non ne capisce nulla di economia.

Quello che contesto è che, perchè sia utile, bisognerebbe secondo me anche discutere dei contenuti, non limitarsi a riportarli. Perchè io a volte mi ci perdo. Quello che contesto io non è che sei l'unico a sapere ma il tono da saputello che assumi quando si parla di certe cose.

Siamo nel forum di informatica, non in quello della bocconi, se realmente ti interessa il thread e l'argomento, allora posta, discuti, argomenta, rispondi ad eventuali domande, ponine a tua volta, di domande, et cetera et cetera...

Non che la butti lì e se qualcuno dice qualcosa di diverso allora non sa far di conto o mente.

Io in ogni caso sono estremamente favorevole all'apertura di uno spazio "economico" esterno al de bells. Ma non moderato da karmakoma, chè mi sembra persona poco seria --> :cannabis:

Capito siccome vado a farmi le canne sotto il wtc di amsterdam son poco serio...e vabbè mi accontenterò di fare una vita modesta come la sua:

:D

...scherzi a parte non avrei tempo per moderare, perciò la sezione economia non sarebbe male...come si inoltra proposta formale?? |

| recoil |

Originally posted by KarmaKOMA

...scherzi a parte non avrei tempo per moderare, perciò la sezione economia non sarebbe male...come si inoltra proposta formale??

http://www.dsy.it/forum/forumdisplay.php?forumid=430

l'accesso è per tutti, si può discuterne lì |

| KarmaKOMA |

AUIHuiahauiHAUIhuiA...geniale...manca una educazione economica a questo paese...l'ho sempre sostenuto!!!

http://www.adusbef.it/forum/leggi.a...5&F=17&id=63328

"Buonasera a tutti,ho un grosso problema che ormai non mi fa più dormire la sera,da qualche mese io e il mio comvivente non riusciuamo più a pagare le rate del mutuo e degli altri finanziamenti in corso...quindi scartando l’ipotesi del suicidio abbiamo pensato di non pagare più niente...leggendo sul forum per quanto riguarda i finanziamenti che si mettano pure in fila per il quinto dello stipendio ma invece per quanto riguarda il mutuo a cosa andiamo incontro?Premetto che se si prendono la casa a questo punto poco importa ma posso rivalersi anche su qualcos’altro?

Grazie^^" |

| KarmaKOMA |

Un'altro ente di credito che ha fatto il botto...

A fa il mutuo a 100 e cartolarizza a 90 a B, B obbligaziona a C (Mortage subprime) a 80 garantendo un tasso di rednita inferiore a quello derivabile dal mutuo...e son tutti felici finchè D l'acquirente fa insolvenza e C fallisce...UIAHIAUHA SIAMO DESTINATI AL DEFAULT AUIHAUIHAUIAHUA

http://www.nyse.com/about/listed/nfi.html

Symbol

Last Trade

11:36 15 Nov

Change Volume

NFI $ 2.09 -2.50 (-54.44%) 2,182,095

Website http://www.novastarmortgage.com/

Industry* Mortgage Finance

Issue Type Common Stock

Country of Origin United States

Listing date 30 Jul 2007

uiahuiahuia -54% auiohauiha |

| Alf |

Originally posted by KarmaKOMA

AUIHuiahauiHAUIhuiA...geniale...manca una educazione economica a questo paese...l'ho sempre sostenuto!!!

http://www.adusbef.it/forum/leggi.a...5&F=17&id=63328

"Buonasera a tutti,ho un grosso problema che ormai non mi fa più dormire la sera,da qualche mese io e il mio comvivente non riusciuamo più a pagare le rate del mutuo e degli altri finanziamenti in corso...quindi scartando l’ipotesi del suicidio abbiamo pensato di non pagare più niente...leggendo sul forum per quanto riguarda i finanziamenti che si mettano pure in fila per il quinto dello stipendio ma invece per quanto riguarda il mutuo a cosa andiamo incontro?Premetto che se si prendono la casa a questo punto poco importa ma posso rivalersi anche su qualcos’altro?

Grazie^^"

Come "Premetto che se si prendono la casa a questo punto poco importa ma posso rivalersi anche su qualcos’altro?"

A sta qui le sembra poco ?! :o

Certo che sta gente fa i mutui tanto per fare ... |

| KarmaKOMA |

Originally posted by SIMBIOS

http://www.ilsole24ore.com/art/Sole...ulesView=Libero

beh io inizierei a ringraziare Albertini per il debito che ci ha portato per gli anni a venire ;)

Sentendo un amico (Consulente del lavoro in CIGL) quest'anno ci sarà per la residenza di milano (io tanto per citarmi dannazione!!!) Una mazzata in termini di addizionale comunale...manco a farlo apposta!

a cui si aggiunge l'addiziona regionale...direi che lavoro per lo stato!!!! e il bello che sti aumenti non sono nè di destra e nè di sinistra! perchè per ciucciare i soldi sono tutti li belli pronti!!!

(Simbios ho linkato l'articolo anche sul forum della bolla...)

link : http://freeforumzone.leonardo.it/di...px?idd=6996629&

se non ho un aumento epr l'anno nuovo mi licenzio...meglio prendere 4 spiccioli in nero che lavorare per dare i 3/4 a sti rincoglioniti che manco un investimento decente sanno fare!!

:evil: |

| KarmaKOMA |

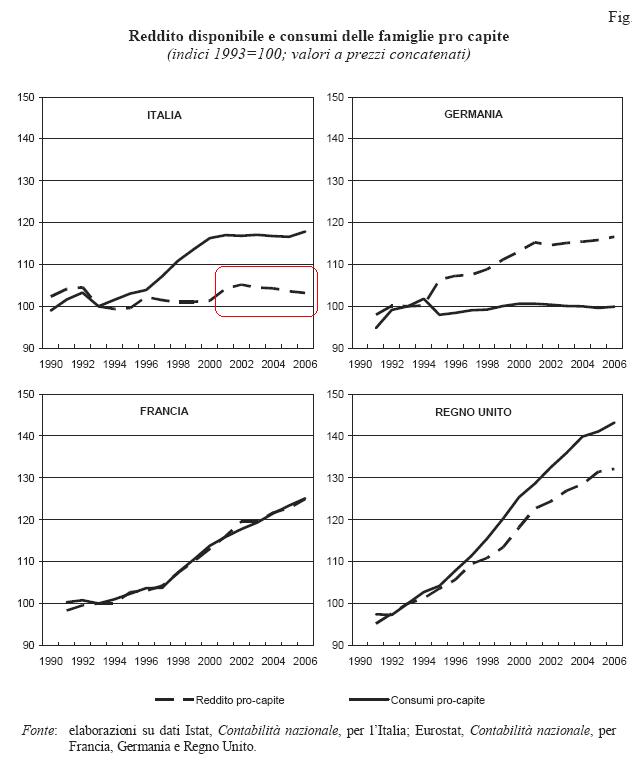

E giusto per ordere ancora un po' per chi sostiene che qua la bolla non esploderà per nulla...

|

| SIMBIOS |

Sintomatico come dal 2001 in poi,ossia dal governo Berlusconi in avanti cè stato un progressivo decadimento del reddito pro capite.

E un conseguente calo dei consumi.Il divario tra reddito/consumi è incredibile e come giustamente dice Karma la bolla prima o poi scoppierà.

http://www.ires.it/files/abstract_stampa.pdf

date un occhio a questo documento.

documento a mio parere interessantissimo.

Giusto un osservazione al paragrafo 3.1:

Ad aggravare la questione salariale e ad abbassare il livello delle retribuzioni medie e del loro

tasso di crescita c’è la questione giovanile. Proprio su quest’ultimo tema le nostre rilevazioni2 ci

dicono che:

a) un apprendista, in età compresa tra i 15 e i 24 anni, guadagna mediamente 736,85 euro netti

mensili;

b) un collaboratore occasionale, in età compresa tra i 15 e i 34 anni, guadagna mediamente 768,80

euro netti mensili;

c) un co.co.pro. o co.co.co, in età compresa tra i 15 e i 34 anni, guadagna mediamente 899,04 euro

Secondo un’altra nostra indagine ad hoc sulle nuove generazioni di lavoratori3, sono i

giovanissimi a percepire le retribuzioni più misere: gli stipendi inferiori a 800 Euro sono molto

diffusi tra chi ha tra 17-24 anni (55,8%). Le retribuzioni tra 800-1.000 euro sono molto diffuse

nella classe d’età 25-32 anni.

A voi i commenti |

| KarmaKOMA |

Originally posted by SIMBIOS

Sintomatico come dal 2001 in poi,ossia dal governo Berlusconi in avanti cè stato uno stato di progressivo decadimento del reddito pro capite.

E un conseguente calo dei consumi.Il divario tra reddito/consumi è incredibile e come giustamente dice Karma la bolla prima o poi scoppierà.

http://www.ires.it/files/abstract_stampa.pdf

date un occhio a questo documento.

documento a mio parere interessantissimo.

Giusto un osservazione al paragrafo 3.1:

Ad aggravare la questione salariale e ad abbassare il livello delle retribuzioni medie e del loro

tasso di crescita c’è la questione giovanile. Proprio su quest’ultimo tema le nostre rilevazioni2 ci

dicono che:

a) un apprendista, in età compresa tra i 15 e i 24 anni, guadagna mediamente 736,85 euro netti

mensili;

b) un collaboratore occasionale, in età compresa tra i 15 e i 34 anni, guadagna mediamente 768,80

euro netti mensili;

c) un co.co.pro. o co.co.co, in età compresa tra i 15 e i 34 anni, guadagna mediamente 899,04 euro

Secondo un’altra nostra indagine ad hoc sulle nuove generazioni di lavoratori3, sono i

giovanissimi a percepire le retribuzioni più misere: gli stipendi inferiori a 800 Euro sono molto

diffusi tra chi ha tra 17-24 anni (55,8%). Le retribuzioni tra 800-1.000 euro sono molto diffuse

nella classe d’età 25-32 anni.

e stangano di tasse a livello regionale e comunale :\...Il dramma è che tutti dicono che va bene!!! e vanno a firmare al gazebo di berlusconi...pazzesco :O...

A voi i commenti |

| KarmaKOMA |

Originally posted by KarmaKOMA

Allora milano finanza pubblica questo:

http://www.selpress.com/rassegne/bo...07/46FCCF01.TIF

"NUOVO RECORD PER L'EURO, VOLA A 1,4467 DLR"

E ancora la fed deve tagliarli i tassi ^_^...mi sa che a fine anno si tocca 1.60 col dollaro

lo dicevo il 31/10...dopo 20 gg dollaro a quota 1,4856,

...perde 0.0019 di valore al gg....a fine anno ne mancano 40 gg ovvero

0.0078 di guadagna che sommati agli 1.4856 di oggi...uhmm fanno 1.5634...perdo la scommessa se bce non alza i tassi a dicembre...sarebbe lo sprint per superare quota 1.60 :(...anno nuovo stangata megagalattica tra utenze (Energia e tutto ciò connesso), mutui, trasporti e petrolio...e ti saluto 13°esima...ma gli itaGLIani che si fanno...pippe??

e intanto ieri ha aperto vicino a una filiale mps centrale un centro creditizio Merrill Lynch...

e guarda un po che spunta sul giornale??

http://www.fiaip.it/ecostampa/utili...usekey=A9HAQJ43

il futuro è questo fare i soldi sulle paure e i sogni degli altri....!?!??! |

| SIMBIOS |

che ti lamenti Karma???:asd:

vi ricordavate il programma dell'Unione?si quella merdata scritta su 44334 pagine?

Ecco....si diceva di dare importanza alla ricerca

infatti http://www.repubblica.it/2007/11/se...erca-tagli.html

ho sempre odiato i francesi per svariati motivi, ma li ho sempre considerati cmq un popolo con una cultura sociale e una capacità di lotta di classe maggiore della nostra

http://www.liberation.fr/actualite/...s/292808.FR.php

dopo 8 giorni DI SCIOPERO i dipendenti facenti capo ai trasporti han deciso di trattare facendo riprendere un po' la circolazione(con in mezzo anche un piccolo attentatino).

Queso signiica avere in mano le redini dei propri diritti.

A noi metalMeccaZZoni c'hanno offerto un 100 euro lordi sputtazzati(un 60 reale).

Si affuttessero test'i minchia |

| Drake83 |

Originally posted by SIMBIOS

che ti lamenti Karma???:asd:

vi ricordavate il programma dell'Unione?si quella merdata scritta su 44334 pagine?

Ecco....si diceva di dare importanza alla ricerca

infatti http://www.repubblica.it/2007/11/se...erca-tagli.html

ho sempre odiato i francesi per svariati motivi, ma li ho sempre considerati cmq un popolo con una cultura sociale e una capacità di lotta di classe maggiore della nostra

http://www.liberation.fr/actualite/...s/292808.FR.php

dopo 8 giorni DI SCIOPERO i dipendenti facenti capo ai trasporti han deciso di trattare facendo riprendere un po' la circolazione(con in mezzo anche un piccolo attentatino).

Queso signiica avere in mano le redini dei propri diritti.

A noi metalMeccaZZoni c'hanno offerto un 100 euro lordi sputtazzati(un 60 reale).

Si affuttessero test'i minchia

quoto totalmente! |

| KarmaKOMA |

| Mi lamento del fatto che continuano a esserci cittadini che vanno a votare ai gazebo sperando di cambiare la loro situazione salariale credendo che la colpa sia dei governi...scioperi come quelli francesi pesano perchè l'economia la uccido alla velocità della luce...chi lavora questo potere ce l'ha ma non ne è cosciente... |

| KarmaKOMA |

euribor a 4.8% X_X...vabbe che si alza per via dell'asset dei conti di fine anno ma cri*to 0.65% in più...o sarà forse che le banche hanno deciso di spingere sui mutui a tx fisso per cartolarizzare con hedge found + stabili sul lungo termine??

sta di fatto che da gennaio potrebberò esserci presupposti per tagli...e mi perdo la scommessa del dollaro a 1.60... |

| KarmaKOMA |

Originally posted by DeepBlue

http://www.corriere.it/economia/07_...3ba99c53b.shtml

il problema è che chi ha fatto un mutuo o chi presume di farlo sa poco o nulla di come funziona il tutto...banca italia non può fare una sega...tradotto se uno ha un tasso variabile applicato sul mutuo l'unica a poter intervenire è la bce...ma la bce non ha la minima intenzione di tagliare i tassi perchè teme l'inflazione come il fuoco teme l'acqua: lo scopo della bce è mantenere PREZZI STABILI.

Quindi o le banche adattano degli spread decenti (chi si becca i capped rate su mutui variabili arriva anche a 2% di spread oltre l'euribor) o ci tolgono + soldi in tasse ta rigirarci poiin sconti sui mutui...tradotto. i lavoratori senza mutui se la prendono nel "cul*" perchè devono pagare gli errori di altri: ma se uno si è comprato una casa da 200k euro che non ptoeva permettersi...perchè me la devo pagare io domanda??...sat cosa mi fa imbestialire...chi ha sbagliato paghi i propri errori, ignoranza inclusa! perciò...Via a more, pignoramenti sequestri e fallimenti...è il bello e il brutto dell'area euro...ma nè al liceo nè in universita si spreca un solo minuto a spiegare l'importanza dic erti cocnetti che a fatica sanguinolenta sto cercando di imparare!!!! e se scri post che posson aprere saccenti (ma non ne hanno la minima finalità!!!) è perchè spero che la gente cominci a svegliarsi su molte cose!!!...

Cmq anilisti dicono: tassi fermi per il 2008 poi dovrebbero scendere (serve tempo per ricrearefiducia tra le banche!!!)

Oggi si saprà visto che al bce si riunisce a francoforte. Ricordo che i tassi cmq nella media storica sono bassi!

Il mio consiglio? Avete un tx variabile....rimanete così e attendente...auspicate a un ingresso su tasso fisso riducendo la durata tra 1 annetto e mezzo...ma stiamo a vedere cosa fa bce...l'unica che ha potere (e non visco o il governo!!!) |

| KarmaKOMA |

cmq lo schemino è semplice:

ribasso tassi > inflazione

rialzo tassi > recessione |

| KarmaKOMA |

come volevasi dimostrare....siamo germano centrici...:)...a questo punto proxime elezioni occhio...vanno votati gli outsider (IMHO verso marzo...magari le fanno a ridosso o in concomitanza degli europei per sfruttare l'onda benevola degli italioti trogloditi, molti ahimè...cmq vedrete che faranno uno sbarramento anomalo, all'italiana per tagliare fuori mimì (diniani,sinistroidi radicali, mastelloidi), cocò (Lega) e cacamm'ucazz (Centrodestroidi))

"Bce lascia i tassi invariati. Londra taglia

di un quarto di punto"

http://www.ilsole24ore.com/art/Sole...o&area=apertura |

| bat-erika |

Originally posted by KarmaKOMA

riposto nella sezione corretta:

beh, scusa eh, ma il tasso variabile è sempre un terno al lotto... se uno non ne capisce molto e non è in grado di prevedere come andrà forse gli conviene fare il fisso no?

In casa mia nessuno di noi è economo, eppure mia sorella quando ha fatto il mutuo (7 anni fa) siccome sapeva quanto guadagnava e quanto si poteva permettere ma non sapeva quanto si sarebbe potuta permettere ha mantenuto la percentuale del variabile bassissima.

paghi un pochino di più ma almeno hai la certezza di non ritrovarti in questa situazione.

Secondo me chi si ritrova in questa situazione è perchè tutto sommato se l'è cercata. Ha voluto rischiare per risparmiare qualcosina e gli è andata male, però cazzi suoi scusa... |

| DeepBlue |

Originally posted by bat-erika

Secondo me chi si ritrova in questa situazione è perchè tutto sommato se l'è cercata. Ha voluto rischiare per risparmiare qualcosina e gli è andata male, però cazzi suoi scusa...

Non sono completamente d'accordo, perché non tutti sanno di preciso cosa sia il fisso e cosa il variabile o cosa comportino.

Le banche, che dovrebbero informare, non lo fanno e puntano sull'ignoranza dei clienti, tanto che loro sanno benissimo quali saranno gli andamenti del mercato dei mutui e di conseguenza propongono sempre quello che conviene a loro.

Per esempio, fino a poco tempo fa, tutte le banche, consapevoli dell'arrivo della bolla, hanno proposto mutui a tasso variabile. Poi è scoppiato il casino, per un po' hanno fatto finta di niente e ora che si comincia a vociferare su un taglio dei tassi, cominciano a proporre solo tassi fissi!!! |

| bat-erika |

Originally posted by DeepBlue

Non sono completamente d'accordo, perché non tutti sanno di preciso cosa sia il fisso e cosa il variabile o cosa comportino.

Si scusa ma se fai un mutuo non stai comprando un pacco di pasta...

Son soldi e tanti. Mi sembra il minimo informarsi.

Se uno non lo fa può dire che è colpa della banca che non glielo ha detto, ma no, è colpa sua.

Se compri una macchina le fai le domande... ti informi, cerchi di capire che caratteristiche ha una, quali l'altra, perchè una costa di più e l'altra di meno...

Non è che compri quella che cosa meno e poi vai a lamentarti dal concessionario perchè non va veloce come l'altra o perchè gli interni son meno belli.

Le banche fanno male a non informare ma non è e non deve essere una scusa. |

| Alf |

Originally posted by DeepBlue

Non sono completamente d'accordo, perché non tutti sanno di preciso cosa sia il fisso e cosa il variabile o cosa comportino.

Le banche, che dovrebbero informare, non lo fanno e puntano sull'ignoranza dei clienti, tanto che loro sanno benissimo quali saranno gli andamenti del mercato dei mutui e di conseguenza propongono sempre quello che conviene a loro.

Per esempio, fino a poco tempo fa, tutte le banche, consapevoli dell'arrivo della bolla, hanno proposto mutui a tasso variabile. Poi è scoppiato il casino, per un po' hanno fatto finta di niente e ora che si comincia a vociferare su un taglio dei tassi, cominciano a proporre solo tassi fissi!!!

Sicuramente molto dipende dal fatto che alcune persone sono sprovvedute e si sono affidati ai consigli delle banche.

Pero' e' come andare dal fruttivendolo e chiedere "Ma e' fresca questa frutta?"

Che vuoi che ti risponda: "No era congelata e fra 2 giorni te la ritrovi tutta marcia..." ?

Comunque e' anche ovvio che se il tasso variabile ti permette di risparmiare un motivo c'e' ...

Io sono sempre stato dell'idea che un variabile lo puoi fare se il periodo e' breve... Se fai un mutuo di 30 anni e' assolutamente impossibile sapere che tassi ci saranno. E' proprio un terno al lotto. |

| KarmaKOMA |

Originally posted by bat-erika

Si scusa ma se fai un mutuo non stai comprando un pacco di pasta...

Son soldi e tanti. Mi sembra il minimo informarsi.

Se uno non lo fa può dire che è colpa della banca che non glielo ha detto, ma no, è colpa sua.

Se compri una macchina le fai le domande... ti informi, cerchi di capire che caratteristiche ha una, quali l'altra, perchè una costa di più e l'altra di meno...

Non è che compri quella che cosa meno e poi vai a lamentarti dal concessionario perchè non va veloce come l'altra o perchè gli interni son meno belli.

Le banche fanno male a non informare ma non è e non deve essere una scusa.

Il discorso ha più fonti e origini. Mettiamola così: il venditore fa il suo mestieri...sfido che se vai a chiadere consiglio a un venditore d'auto ti possa dire "la nostra auto rispetto alle altre è modesta e ogni tanto si rompe anche..."...ha sbagliato proprio campo!!!

Aggiungerei che movimenti di alta finanza li fanno altrove...non certo gli impiegati nè i funzionari...ben più in alto, ed è da li che aprtono i dictat (es. esecutivi per cui "dovete vendere tutte le obbligazioni parmalat"): tradotto, vuol dire che magari quando consigliavano i tx variabili erano anche in buona fede. Se si vanno a vedere gli storici (libor pre euro e euribor post 2000) si noterà che anche oggi i tassi non sono altissimi anzi...I problemi però sono focalizzati in altri frangeti:

1) Si finanzia l'80% dell'immobile (a volte 100 2 annetti fa per es. o 110% laddove si prevedono restauri). I colpevoli di ciò sono per lo più gli intermediatori finanziari (che non fanno capo alle bache anche se nei periodi d'oro ci vanno d'amore e d'accordo)

2) Aver scelto mutui "d'oro"...una bacna che cartolarizza 30 anni di mutuo può piazzare con giri dell'oca tramite le piazze virtuali obbligazionarie dei fondi o strumenti simili con cui passa il rischio all'utente finale (e questa è una prassi che sapevano bene e che tutt'ora si fa perchè lecita! nonostante mifid e basile 2 che in realtà crea vantaggi solo alle banche)

3) La spinta sociale: "oddio el case continuano a crescere....devo comprare senno sono caXXi amari..." e ciò ha spinto la domanda crescente, e l'offerta speculativa

4) Le quote di accantonamento basse prima di basilea: ci sono tante banche che hanno leargito molto ai tempi d'oro e ciò ha favorito un accesso al credito semoplificato.

5) Vero che uno si informa...il problema è che la cultura italiana (e mi ci metto in mezzo, e ringrazio in pompa magna i ragionieri bancari che macinano più di me!!!) è totalmente distaccata da ciò che è contestuale alla finanza. Ciò permette di avere monopolio informativo e danaroso da parte delle banche: vedo gente che entra con timore in banca perchè si fanno"spocchiosi" di posizioni del tipo "io sono ild irettore e tu povero cliente devi solo subire"; Per cambiare st posione serve: INFORMAZIONE. E quella c'è ma siccome è ritenuta noiosa nessuno la caga e le conseguenze sono ovvie...

vuoi un esempio per cui la cultura italiana è apertamente più ignorante in materia finanziaria?? http://www.ingdirect.es/html/estruc...ion=1&opcion1=0

Perchè in spagna lo spread è 0.33% e da noi lo stesso istituto a parità di euribor si magna quasi lo 0.50% in più(spread ing italia 0.80%)?? Burlesco no?

l'accesso al credito e la facilità con cui ottenere lunghi finaziamenti (in tx variabile convincendo al gente che tanto scenderenno ulteriormente) ha creato sto marasma...e ora il governo tenta di recuperare capre (regolamentare il emrcato libero dei mutui con i due dl bersani...il 2° è uscito...sto attendendo il testo sulla gazzetta ufficiale epr commentarlo, magari con qualche mediatore che frequenta finanzaonline che consiglio a tutti) e cavoli (detrazione ICI ridicola e ADUSBEF che fa proposte sull'orlo dell'irreale di "congelamento tassi" come se i parametri dell'economia mondiale dipendesse da quei poveri S.onz* che si sono fatti un mutuo 30ennale....)

Ora si vedrà cosa accadrà: la fed taglia perchè ascolta gli interessi forti e garantisce una bella deflazione valutaria. (e come fanno notare alcuni analisti epr quanto sia in corsouan svalutazione della moneta l'economia usa non fa poi così schifo anzi...)

Da noi (weimar docet!!) lo scopo è limitare l'euroinflazione perciò i tassi restano tali (riunione bce di settimana scorsa) o saliranno ancora (alcuni dicono di 1 quarto o mezzo punto %)...In tutto ciò diventa curioso perchè le banche comincianoa spingere sul fisso (che ha una quota di entrata alta come tasso sui mutui).

Insomma...post elezioni USA (Fed che ruolo avrà dopo le elezioni???) qualcosa si deelineerà meglio.

Il mio consiglio è entrare col variabile su quote non superiori al 60% del valore dell'immobile se proprio si ah fretta di comprare.

Altrimenti attendete l'iperdeflazione prevista nel biennio 2008 - 2010. Se ci sbagliamo (in parecchi sul forum della bolla immobiliare!!!) avrete comunque risparmiato soldi che coi tassi di credito attuali vi rendono non poco!!!

con 100.000 k se investiti in conto arancio (50.000) e in IWpower (180 per es.) in 3 anniu avrete raccimolato + di 10.000 euro extra...sputateci sopra!!! Con un bel mutuo invece li avrete persi totalmente :)

Aggiungo che coi dl bersani sarà totalmente gratuito portare i mutui altrove (surrogazione) perciò entrare con un variabile ora consentirebbe dopo di passare a un fisso in un momento di tassi bassi e nel periodo del variabile (in cui è alto anche il fisso) avrete risaprmiato qualcosina.

Occhio semrpe in allacciamento alle spese accessorie (Visura catastale, spese notarili del rogito, spese di perizia tecnica, di iscrizione ipoteca, di assicurazione immobile e di RID se vi fate las crittura auomatica sul conto) |

| KarmaKOMA |

Rewind per l'europa:

Massa Monetaria M3:

In ottobre e novembre ha avuto rialzi sintomatici (semplicemente indicava che il mercato era enormemente gonfiato) e Il libor è schizzato (Tasso interbancario indice di mancanza di fiducia...tra banche, se schizza :D)...beh...

il ragionamento è astruso ma semplice:

il mercato cresce troppo->si crea eccesso di liquidità->si crea il rischio di inflazione->le banche lo sanno e rigirano tale rischio alla gente-> bond spazzatura e subprime mortgage: olè il gioco è fatto, ci si indebita per 30 anni, con una parabola di negative equity mostruosa!!!! Peccato che molte banche hanno in mano quegli stessi hedge found che sono pura spazzatura (cose che si comrpano a 10 e si rivendono a 2 X_X per rendere l'idea)

Ma a bolla esplosa serve il recupero della liquidità, poichè stiamo parlando di soldi "elettronici", e virtuali (Futuri!?!??!)...ecco magicamente in questi giorni che si cerca il recuperò della liquidità puntando sul rientro di un botto di capitali asiatici

"[...]l'investimento di Abu Dhabi in Citigroup e ieri con la massiccia iniezione di capitali in Ubs da parte del fondo di Singapore, i titoli finanziari e le Borse hanno messo a segno forti guadagni, confermando così che il vero problema dei mercati non è solo la liquidità del sistema, ma il deterioramento dei fondamentali delle più grandi banche del mondo."

http://www.ilsole24ore.com/art/Sole...o&area=apertura

Qui vi spiega l'andazzo relativo alla situazione europea (dal pdv di untrader tecnico):

http://www.borsari.it/Zona%20verde/wintrade.php

Siamo nella cacca bella e buona...siete contenti?? |

| KarmaKOMA |

Ocio ocio...nonostante le iniziezioni di liquidità e glia ccordi BCE-FED borse ancora molto scricchiolanti (volatilità maniofesta finche le banche non stilano numeri sulle perdite effettive...e tassi alti poichè manca fiducia nel sistema interbancario)...Intanto il C.Crunch procede...

http://www.ilsole24ore.com/art/Sole...ulesView=Libero |

| KarmaKOMA |

Originally posted by KarmaKOMA

http://www.borsaitaliana.it/quotazi...rochure_pdf.htm

Ci sono anche per india...sarei curioso di vedere se esistono in Iran...ma te lo immagini un mercato emergente che a affronta un cambio da dollaro a euro per lo scambio su borsa del petrolio?

auiahuiaha...siamo alla follia...

e la follia si è relaizzata :D

"L'Iran ha smesso di vendere petrolio in dollari

sabato, 8 dicembre 2007 12.54 143

TEHERAN (Reuters) - L'Iran non accetta più pagamenti in dollari per la vendite del suo petrolio: lo scrive oggi l'agenzia stampa iraniana Isna citando il ministero del petrolio del paese, il quarto più importante produttore al mondo di greggio.

L'agenzia non cita direttamente le parole del ministro Gholamhossein Nozari. Un alto dirigente del ministero aveva detto a novembre che "quasi tutte" le vendite di greggio iraniano erano ormai pagate con divise diverse dal dollaro statunitense.

Da quasi due anni l'Iran, che è il secondo maggior produttore tra i membri dell'Opec, stava riducendo la propria esposizione in dollari, affermando che la moneta americana sta perdendo potere d'acquisto.

Il presidente iraniano Mahmoud Ahmadinejad, che spesso inveisce contro l'Occidente,ha definito il dollaro "un pezzo di carta senza valore".

Avversari dalla rivoluzione islamica del 1979, Teheran e Washington sono anche ai ferri corti sul programma nucleare iraniano e sulla situazione in Iraq.

"In linea con la politica di vendere greggio in divise diverse dal dollaro Usa, attualmente la vendita del nostro petrolio in dollari Usa è stata completamente eliminata", scrive l'Isna dopo un colloquio con Nozari.

Nozari ha detto all'agenzia: "Riguardo alla diminuzione del valore del dollaro e alla perdita che gli esportatori di greggio hanno registrato per questa tendenza, il dollaro non è più una moneta affidabile".

"Ecco il motivo per cui, al vertice dei capi di Stato, l'Iran ha proposto ai membri Opec che venga determinata una moneta che sia affidabile e che non causi perdite ai paesi esportatori".

Il mese scorso un alto funzionario del settore petrolifero iraniano aveva detto a Reuters che la gran parte delle esportazioni petrolifere dell'Iran vengono pagate in euro, e alcune in yen." |

|

|

|

|